こんにちは、ひろこです!

現在、夫と3歳になる息子を育てる共働き世帯です!

今回は経済的大黒柱(我が家では夫)にもしものことがあった場合に残された家族が教育資金に困らないようにどうやって備えるかシミュレーションした結果を紹介します。

子供の教育資金だけど、もし自分の身に何かあった時に困らないように生命保険で備えようと思う!

そうだね!でも一体どの保険に入っていくら用意すれば良いのかな?

とりあえず掛け捨て生命保険で大学費用は準備したいかな!でもそれだけで足りるのかな?

じゃあ子供が大学卒業まで安心して暮らせるようにいくら必要か一緒に考えよう!

同じようにどんな保険でいくら用意すれば良いか悩む子育て世代の方は参考にしてみてください!

- 子供の大学費用がいくら必要か分かる

- 大黒柱に何かあった時のために必要な保険内容と金額がわかる

大学費用の貯め方についてはこちらの記事を参考にしてください。

また、ライフプランシミュレーションはこちらの記事が参考になると思います。

我が家の結論

夫が入る保険は以下の2つ。

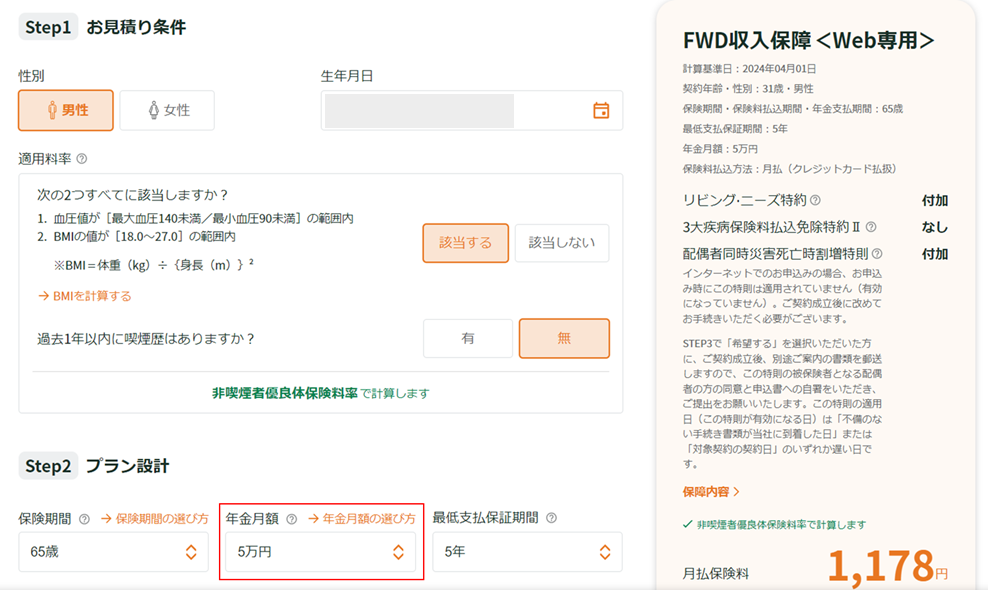

① FWD収入保障保険

保険期間:65歳 / 年金月額:毎月5万円 / 月払保険料:1,178円

② メットライフ生命 スーパー割引定期保険

保険金額:1,000万円 保険期間:20年更新 / 月額保険料:1,220円

この結論に至った理由をシミュレーションしながら解説します!

シミュレーションの流れ

- 今回のシミュレーションでどうなっていたいかゴールをイメージする

- 「学費ナビ」を使って大学に必要な金額をシミュレーションする

- 残された家族の毎月の生活費を見積もる

- 遺族年金がいくらもらえるかシミュレーションする

- 遺族年金で足りない分をカバーできる保険を検討する

ゴールまでの流れをイメージしておこう

今回のゴールは「子供の大学資金に必要な金額」と「夫にもしものことがあった場合に備える保険」を明確にすることだったね!

そうだね!数字で以下の表にまとめてみよう!

| 前提条件 | 現3歳の子供1人を私立4年間大学に行かせる場合 |

| ①必要な大学費用 | 〇〇万円 |

| ②生活費(月) | △△万円 |

| ③貰える遺族年金(月) | □□万円 |

| ④生活費不足分(月) | ◇◇万円 |

上の例だと①と④を保険で備えるイメージだね!

子供の大学費用にいくら必要かシミュレーションしてみよう

まずは、子供が大学に行くのに準備するべきお金を算出する必要があります。

シミュレーションするのに以下のサイトを利用しました。

学費ナビ:https://www.gakuhi-navi.com/

- 国公立大志望でも、私立の候補も入れておく(イメージできなければ私立理系を入れると良い)

→大学費用が高いため備える金額は高い方に合わせるため - 学費以外にも生活費を入れておく

→実際の大学生活をイメージできるため

我が家でシミュレーションした結果、用意するべき大学費用は約1060万円でした。

我が家のシミュレーションの詳細は以下の記事で紹介しておりますので参考にしてください!

今からしっかり準備しなくては…

毎月の生活費を見積もる

次は残された家族が毎月生活していくのに必要なお金をシミュレーションします。

以下の表を参考に算出してみてください。GoogleスプレッドシートやExcelを使うと良いと思います。

- 妻・子供2人で生活

- 夫にもしものことがあった場合は妻の実家か祖母家に住む

- ある程度ゆとりを持った生活をしたい

| 項目 | 金額(月) |

|---|---|

| 住居費 | 0円 |

| 水道光熱費 | 3万円 |

| 通信費 | 1.5万円 |

| 食費 | 5万円 |

| 日用品 | 2万円 |

| サブスク | 0.5万円 |

| 美容代 | 1万円 |

| 特別費 | 3万円 |

| お小遣い | 2万円 |

| 贅沢費 | 2万円 |

| 合計 | 20万円 |

数字で把握すると残された家族の生活をイメージできるね!

遺族年金がいくらもらえるか把握する

意外と知らない人も多いのが遺族年金です。今回の例だと夫にもしものことがあった場合に遺族年金がいくらもらえるか把握しようと思います。

遺族年金とは?ざっくり解説

遺族年金には2種類あります。遺族年金について詳しくは今後の記事で解説予定です。

- 遺族基礎年金:国民年金に加入していた方が亡くなった際にもらえる。子供がいる配偶者や子供が受け取れる

- 遺族厚生年金:厚生年金に加入していた方が亡くなった際にもらえる。

細かい違いや受給条件はありますが今回は我が家の想定で2つの遺族年金で算出します。

遺族基礎年金の受給額シミュレーション

はじめに遺族基礎年金がいくらもらえるのかのシミュレーションです。

日本年金機構の情報を参考にしています。日本年金機構リンク

子供2人想定だと795,000+(228,700×2)で、年間125万円だね!

遺族厚生年金の受給額シミュレーション

次は遺族厚生年金がいくらもらえるかのシミュレーションです。

この遺族厚生年金の算出方法がかなりややこしいので、今回は算出する魔法の数字を使っておおよそ計算してみたいと思います。ExcelやGoogleスプレッドシートを使ってぜひ算出してみてください!

遺族厚生年金は厚生年金加入者の「年収」「勤続年数」によって変動します。

ここでは、以下の夫の例で算出してみます。

年収:540万円 / 勤続年数:7年 → 勤続年数が25年以下は25を計算式で使う

遺族厚生年金算出:540×25×0.0041=55万円/年 (→0.0041は魔法の数字)

魔法の数字が気になるけど、これでおおよその遺族厚生年金が分かるね!

遺族年金の受給額まとめ

計算お疲れさまでした!これで遺族年金受給額がわかったね!

遺族年金の算出した結果を以下の表にまとめてみます。

| 遺族基礎年金 | 125万円/年 |

| 遺族厚生年金 | 55万円/年 |

| 合計 | 180万円/年 |

月で換算すると、月額15万円貰える計算だね!

生活費の想定は月20万円だったから、足りない5万円を保険で準備すれば良いね!

保険選び

これまをまとめると以下の表のようにまとめることができます。この表をもとに①大学費用②生活費を保険で準備していきましょう!

| 前提条件 | 現3歳の子供1人を私立4年間大学に行かせる場合 |

| ①準備する大学費用 | 1,060万円 |

| ②生活費(月) | 20万円 |

| ③貰える遺族年金(月) | 15万円 |

| ④生活費不足分(月) | 5万円 |

生活費を保険で準備

大学費用は一括でもらい子供が大学進学まで使わない運用の方法で想定しています。

以下のサイトでシミュレーションしてみましょう。

メットライフ生命リンク

1.性別と生年月日を選択し、見積開始をクリック

2.死亡保険を選択し、次へをクリック

3.喫煙状況を選択し、次へをクリック

4体型のグラフエリアを選択し、次へをクリック

5.血圧について項目を選択し、次へをクリック

6.受け取り保険金額を選択すると月額保険料が算出されます!

大学費用を保険で準備

生活費は一括でもらえる保険より毎月収入として入ってきた方が使いやすいと思います。

以下のサイトでシミュレーションしてみましょう。

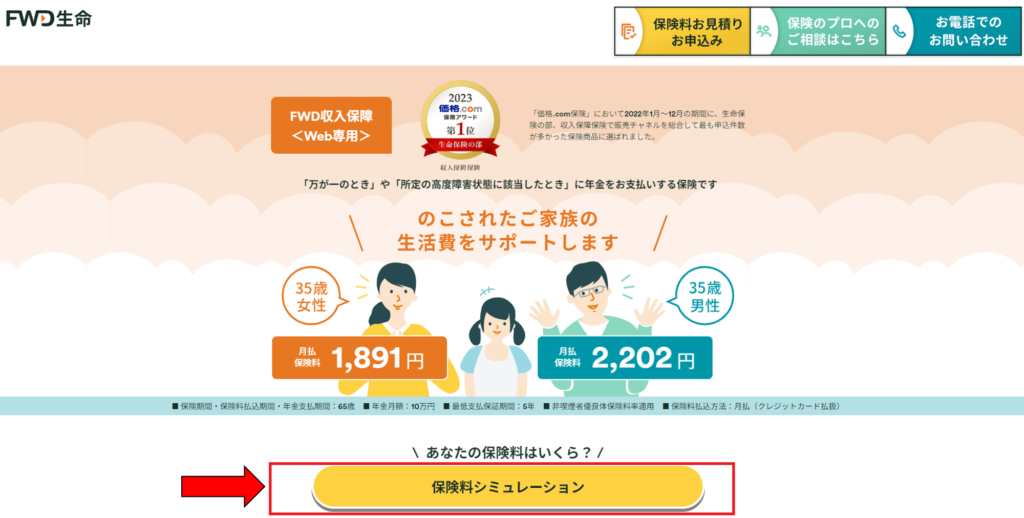

FWD収入保障保険リンク

赤枠から無料でシミュレーションできます。今回は足りない分5万円で算出しています。

まとめ

今回は、子供の大学費用について準備するべき金額と大黒柱に何かあった時のための保険の選定を行いました。

これを行うことで以下のメリットを得られます!

- 大学費用にいくら必要か分かる

- 大黒柱に何かあっても残された家族が生活できるイメージが持てる

- 必要な保険のみに入ることができる(不要な保険は入らない)

シミュレーションから保険選びまでの方法は以下の手順で行います。

- 「学費ナビ」を使って大学に必要な金額をシミュレーションする

- 残された家族の毎月の生活費を見積もる

- 遺族年金がいくらもらえるかシミュレーションする

- 遺族年金で足りない分をカバーできる保険を検討する

子供や家族の未来のためにしっかり準備していきたいですね。

ライフステージが変わると保険の見直しも定期的にしたいね!

そうだね!保険を最適化して今も未来も豊かな暮らしにしたいね!

以上、ひろこでした!